Investitori strahuju da je Turska na rubu finansijske krize nakon dramatičnog pada valute koji se dešava ove sedmice. Lira je ove godine pala za 40%, a prihod obveznica je neobuzdan. Američke sankcije protiv visokih dužnosnika turske vlade i neobična ekonomske politika turskog predsjednika Recepa Tayyipa Erdogana zaledile su tržišta. Jačanje dolara i povećane američke kamatne stope čine život nepodnošljivim za slabašna novonastala tržišta. Turska je među prvima.

Evo deset grafikona koji prikazuju ranjivost Turske, uključujući njenu planinu deviznog duga, zagušeni trgovinski deficit i povećanje troškova zajmova.

Lira naglo pada

Lira, glavni barometar osjećaja investitora prema Turskoj, pala je dvanaest trgovinskih dana zaredom u odnosu na dolar, najduži niz od novembra 1999., mjesec prije nego je MMF dao svoju pozajmicu.

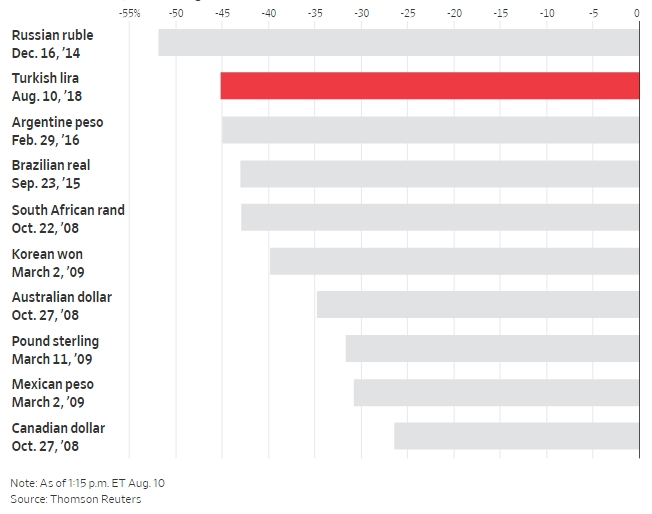

Najveći gubitnici

Pad lire tokom protekle godine jedan je od najgorih u protekloj deceniji bilo koje članice G-20, uključujući i period globalne finansijske krize 2008-2009.

Zemlja inflacije

Pad valute učinio je uvoz mnogo skupljim, što potiče inflaciju.

Prihodi obveznica otišli su u tačku

Mjereno prihodom obveznica, troškovi zajmova su naglo porasli, budući da investitori zahtijevaju veću kamatnu stopu kako bi nadoknadili visoku inflaciju i pad valute.

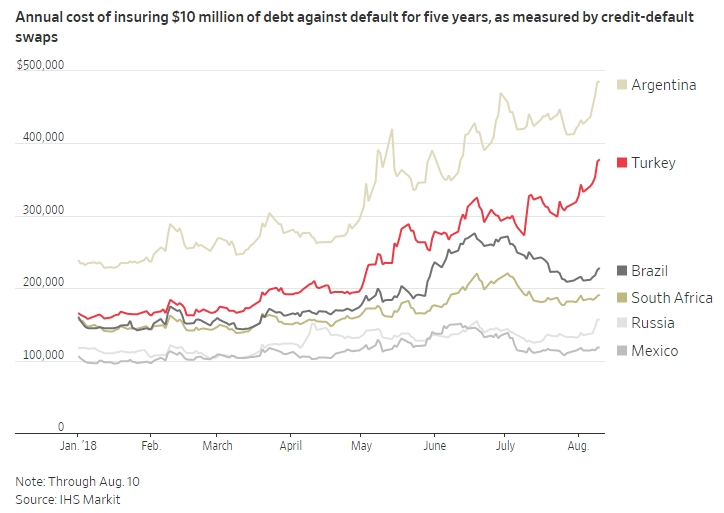

Traženje jamca

Investitori su zabrinuti da turski dužnici neće moći vratiti svoje dugove. Cijena derivata koji su korišteni kao osiguranje od turskog vladinog duga naglo je skočila ove godine.

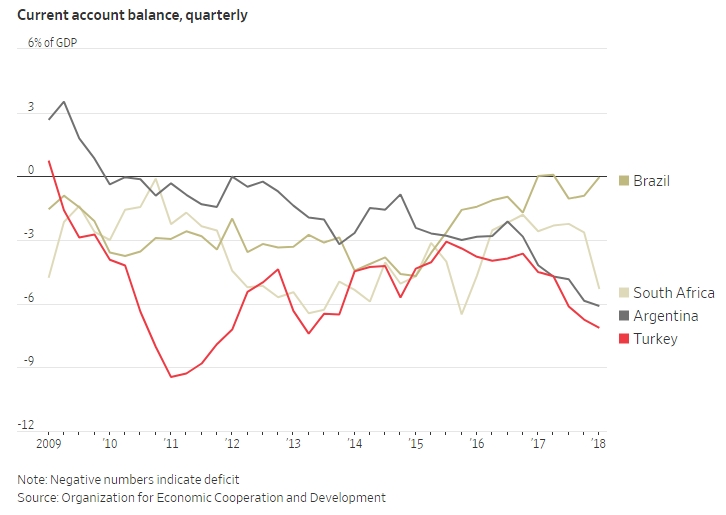

Osjetljiva bilanca

Ključna slabost finansijskog sistema Turske je visok deficit na tekućem računu, što znači da treba privući inostrane prilive novca kako bi se ekonomija kotrljala. MMF predviđa da će deficit turske državne bilance ove godine biti najveći među ekonomija u nastajanju G-20.

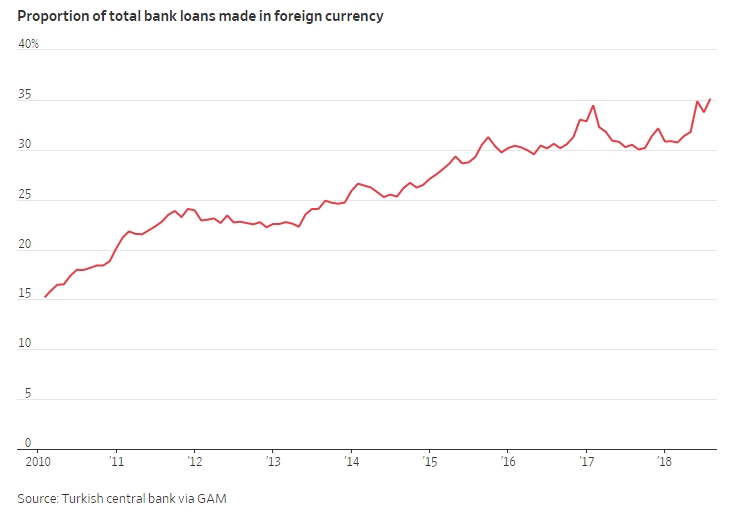

Ogroman vanjski dug

Taktika Turske da se oslanjanja na novac iz inostranstva je visok postotak duga u stranoj valuti koje duguju kompanije, vlada i kućanstva.

Taj vanjski dug postaje sve skuplji za otplatu dok lira slabi – što je glavni problem kompanija i kućanstva koja su se zadužila u stranim valutama.

Teško za platiti

Taj vanjski dug postaje sve skuplji za otplatu dok lira slabi – što je glavni problem kompanija i kućanstva koja su se zadužila u stranim valutama.

Nevraćeni zajmovi

Poteškoće s povratom zajmova već se pojavljuju nakon porasta kredita u prošloj godini koji je bio potaknut velikim zajmovnim programom čiji je jamac bila vlada.

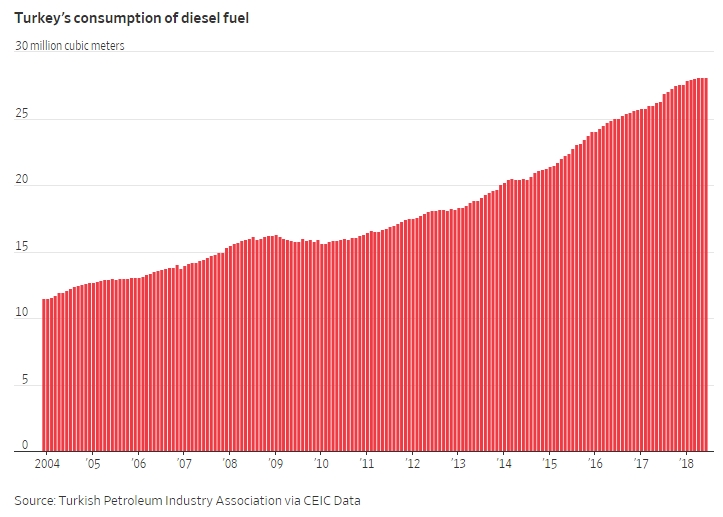

Ranjivost naftom

Turska se uveliko oslanja na uvozno gorivo. To je glavni problem jer je cijena nafte u dolarima i ove godine je porasla, dok je na drugoj strani lira oslabila.

Potreba za naftom

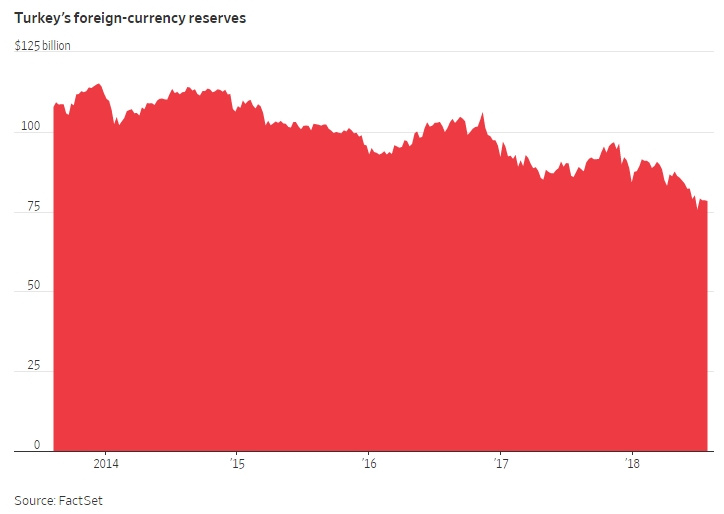

Devizne rezerve

Potreba za plaćanjem uvezene nafte u dolarima bila je jedan od čimbenika koji je iscrpio turske devizne rezerve, koje se već smatraju nedovoljnim da se nose sa krizom u punom zamahu prema standardima MMF-a.

Piše: Christopher Whittall (The Wall Street Journal)

S engleskog preveo: Resul Mehmedović

Dialogos.ba